【商品日报】PTA连续拉涨带动聚酯链集体走高 过剩缓解预期推动硅铁涨超4%

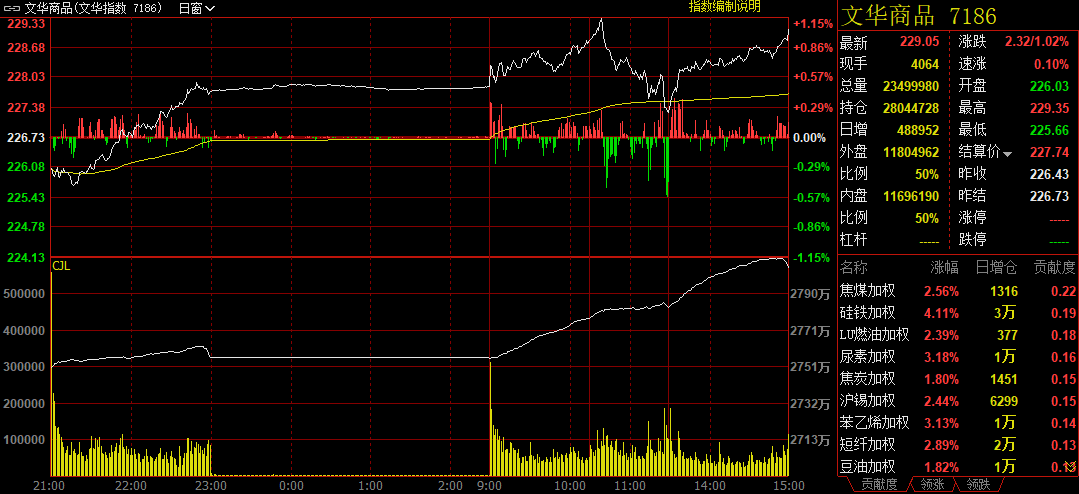

国内商品期货市场周三(6月8日)震荡走强,活跃品种收盘多数上涨。截至8日下午收盘,追踪国内商品市场的综合指数收报229.05点,较上一交易日上涨2.32点,涨幅1.02%。全天商品市场累计净流入资金103.61亿元。

新华财经北京6月8日电(吴郑思、郭洲洋)国内商品期货市场周三(6月8日)震荡走强,活跃品种收盘多数上涨。其中,能化板块延续整体强势,PTA日内一度涨超5%,延续本周以来的拉涨态势;尿素、短纤、苯乙烯涨幅也在3%左右。黑色系商品8日大多收涨,焦煤、焦炭日涨幅分别达2.58%和1.81%。不过,铁合金日内表现尤为抢眼,尤其硅铁主力合约尾盘涨超4%,强势领涨商品市场。

截至8日下午收盘,追踪国内商品市场的综合指数收报229.05点,较上一交易日上涨2.32点,涨幅1.02%。全天商品市场累计净流入资金103.61亿元,较前两个交易日显著增加。

文华商品指数6月8日日内走势图

来源:文华行情系统

硅铁涨超4% PTA延续携聚酯链集体上涨

6月8日,硅铁主力合约涨超4%,强势领涨商品市场。供需过剩矛盾缓解预期成为推动硅铁价格大涨的主要因素。具体来看,一方面,7日河钢发布6月硅铁招标进厂公告,采购数量2099吨,较上月增683吨。另一方面,从成本端来看,受原料端块煤价格上涨影响,兰炭企业利润下降至低位水平,个别企业暂停出货,部分企业计划上调兰炭价格100-200元/吨不等。方正中期期货分析认为,硅铁厂家近期利润明显回落,近几周产量出现阶段性见顶的迹象,6月钢招采量的增加将使得硅铁供强需弱的矛盾短期得到缓解,叠加下游需求转好驱动钢厂利润空间改善,硅铁期现价格短期将延续反弹。

在原油和PX价格的强势支撑下,聚酯链继续集体走强,其中PTA收涨3.71%,短纤、乙二醇也都涨超2.5%。其中PTA近三个交易日连续拉涨,累计涨幅近千元。在此背景下,东海期货分析称,就目前来看,PTA上下游走强预期的强度不同,所以后期仍然要考量下游需求拖累PTA继续上行的情况,但短期PTA成本逻辑存续,价格将继续偏强运行。反观乙二醇,虽然8日期价出现补涨,但东海期货表示,油制乙二醇的利润近两日重新走高,供给过剩的预期不改,基差也保持弱势。且在到港量仍然偏低、下游需求有所放量的情况下,华东乙二醇库存的去化仍然非常一般,预计价格仍将偏弱震荡。

此外,尿素、苯乙烯主力合约涨超3%。

苹果红枣跌幅居前 郑糖折戟6100元关口

随着端午假期结束和夏季水果陆续上市,苹果和红枣的需求面临压力,期价也在8日双双下的。其中,苹果尾盘收跌2.07%,红枣收跌1.87%,分居当日跌幅排行第2、3位。假期结束、气温升高,苹果供需均进入消息真空期。从需求端看,卓创资讯的数据显示,截至6月2日当周,全国冷库苹果消耗量为19.9万吨,环比继续下降,且同比回到区间低位。这印证了假期效应淡去、需求放缓的猜测。而在新果方面,尽管卓创的坐果统计显示,今年苹果产量较去年有所下降,但实际减产幅度或仍需等待套袋结束后才能最终确定。在方正中期期货看来,当前旧果估值高位以及新果减产预期形成的平台支撑仍在,当前位置下苹果10合约继续下行空间有限,但利多持续因子缺乏,目前或仍维持高位反复。

白糖在此前三个交易日连续冲击6100元/吨关口均遭遇失败后,8日选择回落调整。截至当天收盘,郑糖期价收于6035元/吨,日内跌1.26%。在国际糖价高位、国内供需矛盾并不突出的背景下,糖价走势近期跟随外盘原糖的特征明显。隔夜ICE原糖期价重挫,并跌破19美分/磅关口,给郑糖期价带来不晓得压力。不过,7日中糖协公布的5月产销数据进一步佐证了国内食糖减产的格局。华泰期货指出,中期来看国内减产、以及进口利润倒挂导致进口量同比下滑,下半年食糖供需情况逐渐好转,将会支撑糖价震荡上行。但也需提防美联储加息带来的宏观利空和短期糖价向上乏力的回调可能。

其他品种方面,燃料油继续分化走势,高硫燃料油期价8日再跌2.66%,继续领跌商品市场。

编辑:张瑶

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。

微信扫码,支付元

微信扫码,支付元

支付宝,支付元

支付宝,支付元