【金融机构财报解读】中小银行股东股权现状分析

中小银行特别是农村中小银行的股权结构十分分散、复杂,股东性质和行业背景多元,私营企业占有多数股权。

新华财经北京2月8日电(分析师张威 记者王虎云)我国数量众多、总资产占银行业四分之一的中小银行,在股权结构和股东性质上与全国性商业银行呈现出很大的差异性。根据可得财报数据分析,中小银行特别是农村中小银行的股权结构十分分散、复杂,股东性质和行业背景多元,私营企业占有多数股权。中小银行股东股权现状和特征使公司治理的短板和不足更加突出,进而引发金融风险隐患。近年来,中小银行金融风险事件不时发生,背后的股东股权和公司治理问题凸显,对此监管部门显著加大了监管力度。

一、中小银行股东股权基本情况

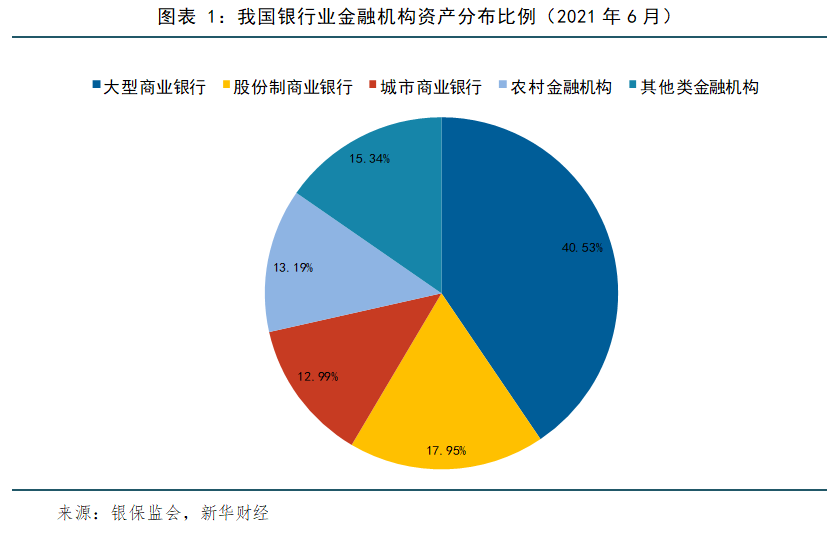

我国中小银行数量众多,资产总额接近90万亿元,占银行业金融机构总资产的四分之一左右。根据银保监会数据,截至2020年底,我国银行业金融机构共有22类法人机构合计4604家。数量上看,中小银行占绝大多数,包括133家城市商业银行和3885家农村银行业金融机构(主要包括农村商业银行1539家、农村合作银行27家、农村信用社641家、村镇银行1637家、农村资金互助社41家)。从资产规模来看,截至2021年6月末,我国城市商业银行总资产43.64万亿元,占银行业金融机构资产总额的12.99%;农村金融机构总资产44.33万亿元,占银行业金融机构资产总额的13.19%。两者合计,城市商业银行和农村金融机构合计总资产88万亿元,占银行业金融机构资产总额的26%。

数量众多的中小银行在股权结构上呈现较大的差异性,从整体来看,股权十分分散,集中度不高,股权结构复杂,股东性质和行业背景多元,私营企业占有多数股权。

从股权集中度角度来看,中小银行的股权属于分散型。

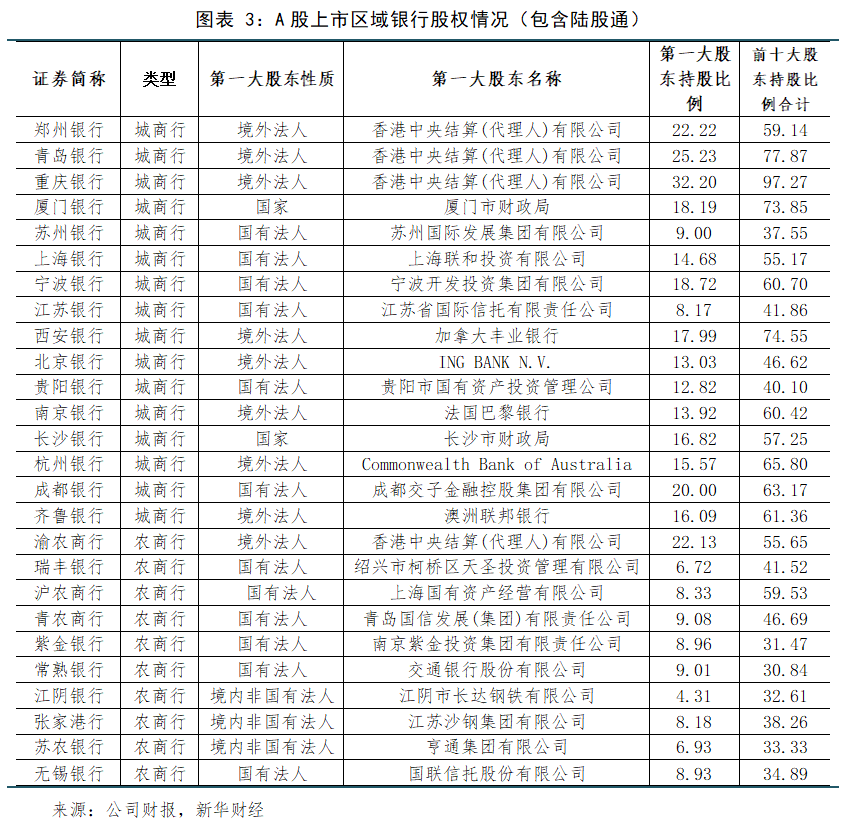

最新财报显示,在不考虑陆股通的情况下,上市城商行中,第一大股东持股比例最高为20%,前十大股东持股比例最高为75%;而上市农商行中第一大股东持股比例最高为9%,前十大股东持股比例最高为60%。广发证券针对507家披露财报数据的非上市银行股权结构的分析显示,104家城市商业银行第一大股东持股比例平均为19.6%,且大部分低于20%,前十大股东持股比例平均为70.7%;368家农村商业银行第一大股东持股比例平均为9.4%,前十大股东持股比例平均为44.0%,有69%的农村商业银行前十大股东持股比例低于50%。

农村中小银行股权分散问题更加显著。2020年8月,时任中国银保监会党委委员、副主席祝树民撰文《以深化改革推动农村中小银行公司治理建设》表示,农村中小银行的一大特点就是股东数量众多,持股十分分散。披露数据显示,农村中小银行现有股东超过440万个,其中99%是自然人股东。单家机构平均有1948个股东,个别机构股东多达8万个。

从股东性质角度来看,城商行以地方财政或国有企业为主,农村中小银行以私营企业为主。

由于历史沿革和禀赋因素,中小银行第一大股东属性结构上存在较大差异,主要表现为:城市商业银行第一大股东为地方财政或地方国企居多,农村商业银行则是民营企业居多。在城市商业银行的发展沿革中,地方财政是城市商业银行成立之初入股资金的主要构成部分,且长期处于主导地位。之后各地加大了外部投资者引入力度,地方政府持股比例有所下降,但目前绝大部分城市商业银行第一大股东仍为地方财政或者地方国企。农村商业银行组建初期,大部分股东由农信社原有股东转化而来,个人股东众多,第一大股东多是民营企业。

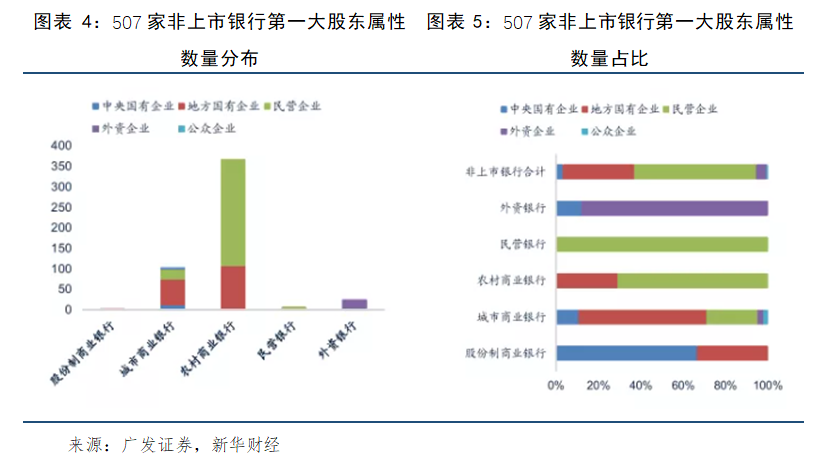

507家非上市银行股权结构数据表明,约70%的农村商业银行的第一大股东为民营企业。来自兴业证券的研究也表明类似结论,以第一大股东性质为例,城商行中国有法人持股比例约为70%,以市级法人为主,农商行民营股东占比约为73%,以当地企业为主。从股东性质来看,农商行民营股东占比高于城商行。实际上,农村中小银行的大部分股权为民营资本持有。

祝树民披露的数据显示,农村中小银行的股权中,民营资本持股占比为84%。

从股东行业背景来看,中小银行第一大股东涉及的行业较为广泛且分散,农商行第一大股东为金融同业背景的占比相对较高,城商行中地方财政占比相对较高。

507家非上市银行股权结构数据表明,城市商业银行中第一大股东为地方财政的占比最高(17%),其次是金融业(14%)和建筑业(14%)。农村商业银行中一般出现较多的交叉持股,第一大股东为金融同业的占比最高(25%),其次是制造业(18%)和批发零售业(13%)。此外,数据还显示,8%的非上市银行(41家)第一大股东为房地产企业,其中,城商行有4家(占比4%),农商行有37家(占比10%)。

此外,兴业证券研究表明,截至2017年末,134家城商行中,前三大股东中包含城投主体的城商行占比达34%,包含房地产企业的城商行占比为16%。考虑农商行股权较分散,股权信息完整的418家发债农商行中前五大股东包含城投主体的城商行占比为21%,包含房地产企业的农商行占比达40%。从中小银行相互持股的情况来看,农商行互持比例更大。

二、针对中小银行股东股权问题的监管显著加强

近年来,我国中小银行风险事件不时发生,表面上看是银行经营不规范、风险管理能力不足的问题,但从深层次上看大多是公司治理问题。2019年5月24日,包商银行因出现严重信用风险,被人民银行、银保监会联合接管,这一我国金融发展史上的重大事件,反映了公司治理失败的惨痛教训。实际上,我国近几年不少高风险中小银行要么存在公司没有建立治理制衡机制的问题,要么存在被控股股东随意控制的问题。

中小银行特别是农村中小银行股东股权现状和特征,更容易使公司治理的短板和不足更加突出,进而引发金融风险隐患。一方面,由于中小股东数量众多、持股分散、话语权微弱,机构经营管理易形成被高管和少数关键人控制的局面;另一方面,少数股东入股动机不纯、利益诉求不当,通过股权代持、抽屉协议或者隐瞒关联关系等不当手段控制机构,直接操纵经营,个别股东甚至违规大肆套取银行资金,把银行变成自己的“提款机”。此外,治理主体履职能力不匹配、战略定位不够科学清晰、外部干预等问题也广泛存在。

国家金融与发展实验室副主任曾刚表示,在体制机制建设方面,中小银行仍存在一定缺陷,在公司治理方面的不足体现在多方面。首先,部分中小银行治理机构“形似而神离”,监督制衡机制流于形式。其次,部分中小银行股东良莠不齐,个别大股东入股中小银行的动机不纯,入股后无视监管规则,越位乱为现象严重。第三,农村银行机构的公司治理存在一定的扭曲。省联社行政化管理体制与农商行商业化的法人治理间的问题日益凸显,已成为困扰农信机构发展的重要制度因素,亟需进一步推进省联社改革。

2021年11月12日,中国银保监会发布《2021年银行保险机构公司治理监管评估结果总体情况》。该次参评机构共计1857家,其中商业银行1673家,保险机构184家。评估结果显示,近年来在监管推动下,银行业保险业公司治理意识逐步提高,公司治理建设和改革取得一定成效,但仍然存在一些问题不容忽视:部分机构党的领导和党的建设虚化弱化,党委前置研究重大经营管理事项落实不到位;股东入股资金不实、违规股权代持、大股东违规干预的现象在部分机构依然较为严重;董事会运作不规范,董事的独立性欠缺、履职有效性不足,内部制衡监督失灵失效的情况在部分机构仍然存在;信息披露不充分,利益相关者权益保护不到位的问题仍较为普遍等。

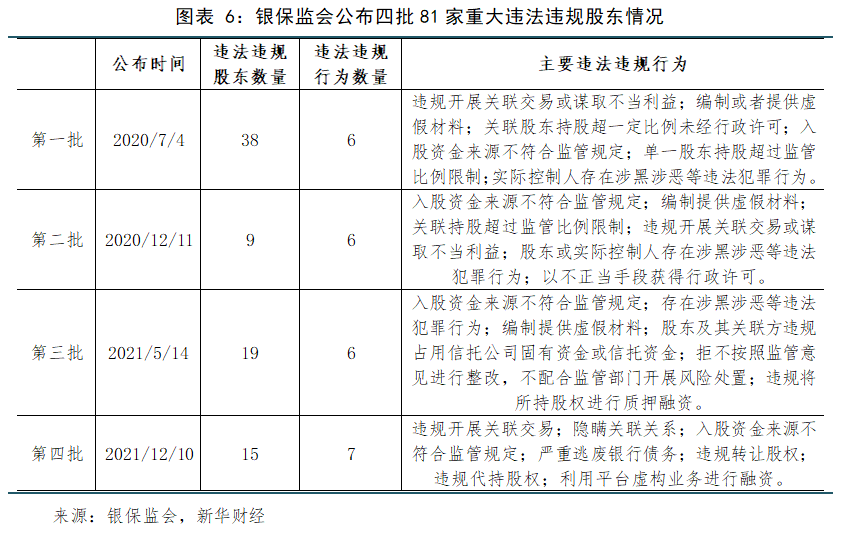

2021年12月10日,银保监会披露15家重大违法违规股东名单,这是银保监会自2020年7月以来第四次披露重大违法违规股东名单。截至目前,银保监会已累计披露了81家重大违法违规股东名单,涉及7家城商行、9家农村金融机构、3家保险、2家金融租赁、2家信托、1家汽车金融以及1家财务公司。银保监会披露的81家股东涉及的违法违规行为主要有17类。

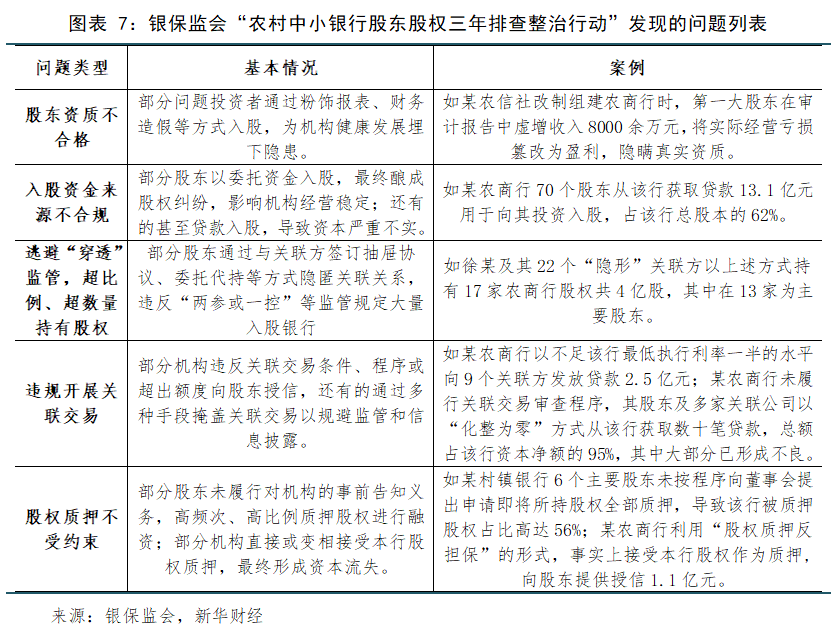

2018年至2020年,为深入贯彻落实党中央、国务院关于完善金融机构法人治理的决策部署,银保监会系统组织开展了“农村中小银行股东股权三年排查整治行动”。三年时间内,3898家农村中小银行全部完成了机构自查和监管检查。三年排查整治共涉及持股1%以上股东38.5万个、股权3889亿股,累计发现问题1.99万个。银保监会在此轮排查发现的问题主要有五个方面:股东资质不合格;入股资金来源不合规;逃避“穿透”监管,超比例、超数量持有股权;违规开展关联交易;股权质押不受约束等。

随着股东股权问题和公司治理日益受到关注和重视,我国金融监管部门近年来持续加大了相关监管力度。从2018年开始,监管部门与股权、公司治理有关的政策文件较之前更加密集地出台,先后出台金融机构股权管理、关联交易、健全公司治理、董事监事履职、大股东行为管理办法、高管任职资格等一系列办法和规定。此外,还建立起银行保险机构公司治理监管评估机制,以及公开重大违法违规股东的常态化机制,开展农村中小银行股东股权三年排查整治行动等。这些政策的出台和整治行动的开展对于提高中小银行的公司治理水平起到推动作用,一些重点问题整治取得阶段性成果。但我国银行机构公司治理改革面临的形势仍然复杂严峻,未来,监管将在加快法律法规修订、细化完善监管规则、加大检查执法力度、提高机构和个人违法违规成本等方面进一步强化。

微信扫码,支付元

微信扫码,支付元

支付宝,支付元

支付宝,支付元