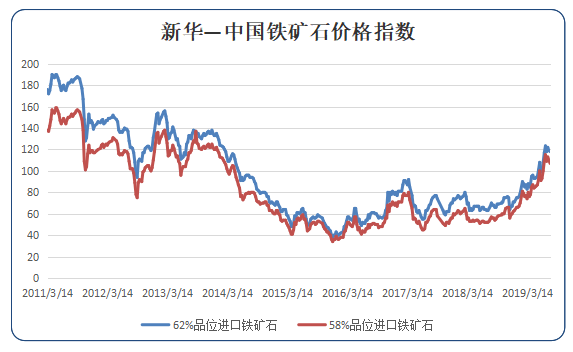

新华财经北京7月30日电(经济分析师郑豪)“新华—中国铁矿石价格指数”显示,截至7月29日中国港口 (沿海33港)铁矿石库存为9885万吨,较上一统计周期(7月16日至7月22日)下降56万吨,环比下降0.56%。中国进口品位62%的铁矿石价格指数为118,较上一统计周期下降一个单位;58%品位的铁矿石价格指数为107,较上一统计周期下降三个单位。

资料来源:新华财经数据库

1、进口矿市场小幅下跌

7月23日至7月29日,进口矿价格小幅下跌。供给端本期铁矿石发运量由于必和必拓季节性检修而有所回落;同时受前期发运量节奏影响,本期港口铁矿石到港量大幅回落,与上月均值基本持平;随着各大矿山尤其是淡水河谷发运量的恢复,预计后期铁矿石到港量将出现回升并趋于稳定。需求端方面,受近期房地产新开工面积大幅增长与基建政策的影响,本期钢厂高炉产能利用率环比上行0.30%,电炉产能利用率环比上行0.14%,目前钢材供给依然处于绝对高位;但考虑到目前限产的进一步加强,铁矿需求或受一定程度的负面冲击。在钢厂限产力度加强而铁矿石到港量回落的背景下,本期沿海33港铁矿石库存小幅下行,铁矿石指数本期小幅下跌;考虑到铁矿石基本面尚未发生明显质变,我们认为短期进口矿价格或高位震荡;而铁矿石价格已达高位,钢厂限产力度加大,叠加国内矿山产能利用率逐步提高,后期铁矿石到港量有回升预期,中期来看我们认为铁矿石价格或逐步回落。

2、国内铁矿石市场稳中有涨

7月23日至7月29日,国产矿市场稳中有涨,需求良好。需求端本期高炉产能利用率环比上行0.30%,电炉产能利用率环比上行0.14%,产量较上期基本持平,供给目前依然处于绝对高位;但本期唐山市发布《7月下旬大气污染防治加严管控措施》中要求26-28日进行闷炉限产,叠加前期邯郸、武安等地区发布限产趋严的文件及发改委表示三季度将开展煤钢去产能督导检查的消息,限产趋严态势不改,高炉供给存在进一步下行空间。供给端本期国内矿山产能利用率较上期持平,增产主要为西南、华南大区域的各大矿山。近期进口矿价格及国际汇率的不断出现扰动,国产精粉由于其性价比优势不断受到钢厂青睐,但考虑到铁矿石价格已达高位且后续需求受限产因素影响或出现放缓,我们认为国产矿价格短期将继续高位企稳。

3、国内钢材市场震荡运行

7月23日至7月29日,国内钢材市场价格震荡运行,呈现供需双弱的格局。上半期随着期货价格走低与钢坯小幅松动等因素影响,现货市场依旧是处于弱势;下半期受到北方限产影响提振,商家报价多有低位上调,叠加期货价格的回暖,大部分钢材品种报价表现趋强。本期建筑钢材市场弱势震荡,热轧与冷轧板卷价格窄幅震荡,中厚板卷市场整体趋稳,成交呈现供需双弱态势。

经济数据来看,6月新增人民币贷款增加1.66万亿,社会融资规模新增2.26万亿,6月份地方债计划发行规模达到8995亿元环比大幅上行68.35%,逆周期调节力度的加强或将对冲市场悲观预期。6月房地产新开工面积同比上涨8.89%大超市场预期,商品房销售及土地购置面积同比降幅均出现收缩,地产端悲观预期或出现修复。6月制造业PMI为49.4,低于枯荣线,制造业形势仍有待观察。目前钢铁行业季节性需求走弱已经显现,本期钢材库存继续上行且高于去年同期,目前限产执行情况及淡季钢材消费情况或将决定未来库存方向,短期来看我们认为钢材市场或震荡运行。

4、国际海运市场弱势运行

7月23日至7月29日,国际海运市场弱势运行。截至7月29日,BDI指数报于1922点,较前一期下降269点,跌幅12.28%。巴西至中国海运费报23.409美元,较前一期下降3.900美元;西澳至中国海运费为9.709美元,较前一期下降1.436美元。

“新华-中国铁矿石价格指数”是新华社中国经济信息社自主研发的数据产品之一,依托自身遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。