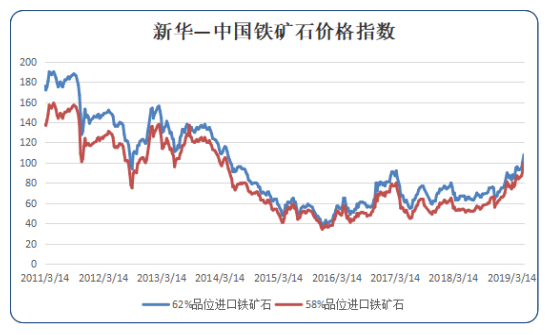

新华财经北京6月19日电(经济分析师郑豪)“新华—中国铁矿石价格指数”显示,截至6月17日中国港口 (沿海33港)铁矿石库存为10193万吨,较上一统计周期(6月4日至6月10日)减少282万吨,环比下降2.69%。中国进口品位62%的铁矿石价格指数为108,较上一统计周期上升八个单位;58%品位的铁矿石价格指数为100,较上一统计周期上升七个单位。

资料来源:新华财经数据库

1、进口矿市场大幅上涨

6月11日至6月17日,进口矿市场大幅上涨。供给端本期受铁矿石发运量再度回落,国内铁矿石到港量持续低迷,叠加淡水河谷尾矿加速关停及力拓大概率取消7-8月小长协的消息,公众对进口矿供给存在大幅收缩的预期;需求端方面,受到前期房地产新开工面积大幅增长与基建政策的影响,本期钢厂高炉开工率虽然出现下降但依然处于绝对高位。在钢厂生产热情依旧旺盛而铁矿石到港量依旧低迷的背景下,港口铁矿石库存连续第六期下降,铁矿石指数本期大幅上涨;但考虑到进口矿价格已达高位,后期下游需求已显疲态,铁矿石价格后期或逐步回落。

2、国内铁矿石市场涨跌互现

6月11日至6月17日,国产矿市场先抑后扬,整体涨跌互现。需求端随本期高炉及电炉产能利用率依然维持高位,终端需求继续保持“供需双旺”的态势。供给端本期无明显变化。近期进口矿价格及国际汇率的不断出现扰动,国产精粉由于其性价比优势不断受到钢厂青睐,但考虑到铁矿石价格已经到达高位,我们认为国产矿价格短期将继续高位企稳。

3、国内钢材价格震荡下跌

6月11日至6月17日,钢材市场价格震荡下跌。本期目前偏空情绪较为浓厚,期货市场全面下跌,现货方面成交的乏力压迫价格继续走低。本期建筑钢材、中厚板卷、热轧及冷轧市场价格继续震荡趋弱,成交均较为清淡。

经济数据来看,5月新增人民币贷款1.18万亿,社会融资规模增量1.4万亿,地方债发行1251亿元,M2余额同比增长8.5%,仍不及市场预期,宏观悲观预期仍待修复。5月房地产新开工面积增速环比出现大幅下行,5月土地购置面积、房屋销售面积同比仍然为负,地产端需求出现明显下滑。5月制造业PMI为49.4,低于枯荣线,制造业形势有待观察。6月份是钢材市场的传统淡季,季节性需求走弱已经显现,但考虑到铁矿石的成本支撑,我们认为钢材市场短期或弱势企稳。

4、国际海运市场偏弱运行

6月11日至6月17日,国际海运市场偏弱运行。截至6月17日,BDI指数报于1093点,较前一期下降32点,降幅2.84%。巴西至中国海运费报17.277美元,较前一期上涨0.472美元;西澳至中国海运费为7.364美元,较前一期下跌0.304美元。

“新华-中国铁矿石价格指数”是新华社中国经济信息社自主研发的数据产品之一,依托自身遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。