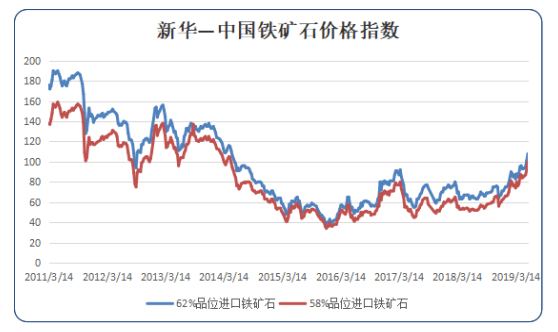

新华财经北京6月11日电(经济分析师郑豪)“新华—中国铁矿石价格指数”显示,截至6月10日中国港口 (沿海33港)铁矿石库存为10475万吨,较上一统计周期(5月28日至6月3日)减少205万吨,环比下降1.92%。中国进口品位62%的铁矿石价格指数为100,较上一统计周期上升一个单位;58%品位的铁矿石价格指数为93,较上一统计周期上升两个单位。

资料来源:新华财经数据库

1、进口矿市场小幅上涨

6月4日至6月10日,进口矿市场小幅上涨,波动较为平稳。供给端方面,本期澳洲与巴西铁矿石发运量逐步恢复,全球铁矿石发运量突破今年前期新高,但国内铁矿石本期到港量依旧低迷,后期或有所回升;需求端方面,受到近期房地产新开工面积大幅增长与基建政策的影响,本期钢厂高炉开工率连续第四周上涨,目前产量处于绝对高位,终端需求火爆。在终端需求依旧旺盛而铁矿石到港量依旧低迷的背景下,本期港口铁矿石库存继续下降,但铁矿石到港量存在很强的反弹预期,因此本期铁矿石市场较为稳定,短期看将继续高位企稳;考虑到进口矿价格已达高位,后期下游需求可持续性存疑,长期来看市场将恢复理性。

2、国内铁矿石市场持续火爆

6月4日至6月10日,国产矿市场涨跌互现,结束普涨趋势。需求端随本期高炉及电炉产能利用率继续上行,终端需求继续保持“供需双旺”的态势。供给端,近期唐山发布《6月大气污染管控实施方案》,方案中对高炉限产力度较5月份相对放松;上月华北区域因环保关停矿山企业于本月恢复生产,区域精粉产量增加明显。近期进口矿价格及国际汇率的不断出现扰动,国产精粉由于其性价比优势不断受到钢厂青睐,但考虑到铁矿石价格已经到达高位,我们认为国产矿价格短期将继续高位企稳。

3、国内钢材价格震荡趋弱

6月4日至6月10日,钢材市场价格震荡趋弱。本期目前偏空情绪较为浓厚,期货市场全面下跌,但现货市场低位成交尚可,加之端午节前部分市场需求稍有释放,因此后期价格有所企稳。本期建筑钢材、中厚板卷、热轧及冷轧市场价格继续震荡趋弱,成交均较为清淡。

经济数据来看,4月社会融资规模增量为1.36万亿元,同比减少30%;4月人民贷款增加1.02万亿元,同比减少15.83%;M2余额同比增长8.5%;M1余额同比增长2.9%,均低于市场预期,宏观数据表现弱势。4月份房地产新开工面积同比增长15.5%继续超市场预期,销售金额及销售面积同比向好,但5月主要房地产企业销售数据同环比均出现下行,后续地产端需求有待观察;4月土地购置面积同比继续大幅下行,当前下游出现的旺盛或透支了远端的需求;4月地方债发行量下行,基建增速或上行有限。5月制造业PMI为49.4,低于枯荣线,制造业形势有待观察。6月份是钢材市场的传统淡季,季节性需求走弱或将出现,但考虑到铁矿石的成本支撑,我们认为钢材市场短期或弱势企稳。

4、国际海运市场偏强运行

6月4日至6月10日,国际海运市场继续偏强运行。截至6月10日,BDI指数报于1125点,较前一期上涨22点,增幅1.99%。巴西至中国海运费报16.805美元,较前一期下跌0.391美元;西澳至中国海运费为7.668美元,较前一期下跌0.382美元。

“新华-中国铁矿石价格指数”是新华社中国经济信息社自主研发的数据产品之一,依托自身遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。