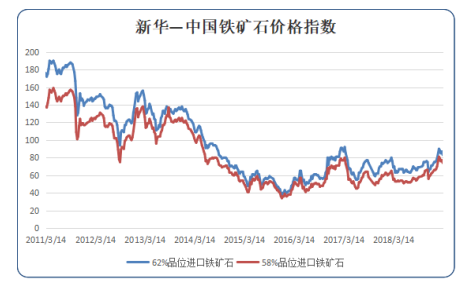

中国金融信息网讯(经济分析师郑豪)“新华—中国铁矿石价格指数”显示,截至3月25日中国港口 (沿海33港)铁矿石库存为12377万吨,较上一统计周期(3月12日至3月18日,下同)减少116万吨,环比下降0.93%。中国进口品位62%的铁矿石价格指数为85, 较上一统计周期下跌3个单位;58%品位的铁矿石价格指数为76,较上一统计周期下跌4个单位。

资料来源:新华财经数据库

一周市场行情综评:

3月19日至3月25日,进口矿市场前半期跌幅较大,后半期强势震荡。巴西当地时间3月19日,巴西淡水河谷公司官方宣布收到米纳斯吉拉斯州检查厅的文件,批准恢复其Brucutu矿区(铁矿年产能3000万吨)作业活动及Laranjeiras尾矿坝的运营,最终重启的时间仍旧需要得到环保部的最终答复,消息通过改变公众对供给端的预期致使铁矿石指数在3月20日大跌。需求端来看,近期国家统计局公布的基建投资及房地产开发投资同比增速均高于往年,地产和基建领域投资增速明显回升,终端需求逐步好转,铁矿石港口库存出现下降,进口铁矿石价格在后半期涨势明显。

1、国内铁矿石市场小幅下跌

3月19日至3月25日,进口矿市场前半期跌幅较大,后半期强势震荡。巴西当地时间3月19日,巴西淡水河谷公司官方宣布收到米纳斯吉拉斯州检查厅的文件,批准恢复其Brucutu矿区(铁矿年产能3000万吨)作业活动及Laranjeiras尾矿坝的运营,最终重启的时间仍旧需要得到环保部的最终答复,消息通过改变公众对供给端的预期致使铁矿石指数在3月20日大跌。需求端来看,近期国家统计局公布的基建投资及房地产开发投资同比增速均高于往年,地产和基建领域投资增速明显回升,终端需求逐步好转,铁矿石港口库存出现下降,进口铁矿石价格在后半期涨势明显。。

国产矿方面,各区域市场价格涨跌互现,市场情绪一般。目前需求端面临“金三银四”的传统旺季,边际需求存在进一步上行可能,考虑到国产精粉仍有性价比优势,受资源紧张影响,我们认为后期国产矿价格将强势震荡。

2、国内钢材价格整体小幅上涨

3月19日至3月25日,钢材市场整体小幅上涨。本期大部分品种反馈成交释放明显,因此现货商报价纷纷探涨,配合社库资源的持续减少等因素,致使现货价格表现利好。本期热轧板卷市场震荡运行,成交一般;冷轧现货量价齐升,需求旺盛;中厚板卷市场小幅上涨,成交一般。

近期公布的房地产投资同比与房地产新开工面积同比均高于去年同期,房地产销售面积同比下行3.63%,地产经济数据符合预期;基建投资(不含电力)同比增速达4.3%,高于2018年全年3.8%同比增幅,基建领域需求释放可期;目前增值税减税预计4月1日落地,远期将利好制造业。虽然2月财新制造业PMI仍低于枯荣线,但我们认为在基建带动的供需双旺行情下,钢价或将维持震荡偏强态势。

3、国际海运市场小幅下跌

3月19日至3月25日,国际海运市场小幅下跌。截至3月25日,BDI指数报于689点,较前一期下跌32点,跌幅4.44%。巴西至中国海运费报11.636美元,较前一期下跌0.323美元;西澳至中国海运费为4.859美元,较前一期下跌0.973美元。

“新华-中国铁矿石价格指数”是新华社中国经济信息社自主研发的数据产品之一,依托自身遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。