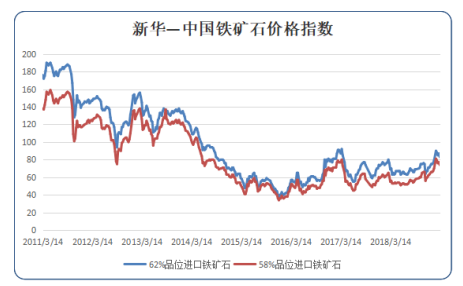

中国金融信息网讯(经济分析师郑豪)“新华—中国铁矿石价格指数”显示,截至3月18日中国港口 (沿海33港)铁矿石库存为12493万吨,较上一统计周期(3月5日至3月11日,下同)增加88万吨,环比上涨0.71%。中国进口品位62%的铁矿石价格指数为88, 较上一统计周期上涨5个单位;58%品位的铁矿石价格指数为80,较上一统计周期上涨6个单位。

资料来源:新华财经数据库

一周市场行情综评:

3月12日至3月18日,进口矿市场前半期震荡运行,后半期大幅上涨。供给端来看,巴西时间3月15日,巴西当地一家法院要淡水河谷暂停Timbopeba矿山的生产作业,该矿山年产量1280万吨,淡水河谷事件再次发酵,进口铁矿石价格再次大幅上涨。需求端来看,3月14日国家统计局数据显示2019年前2月基建投资(不含电力)同比增速达4.3%,高于2018年全年3.8%同比增幅;房地产开发投资同比增速达11.6%,高于2018年全年9.5%同比增幅,地产和基建领域投资增速明显回升,短期内或改善用钢需求。因此,本期进口矿指数震荡上行,后期或强势震荡。

1、国内铁矿石市场震荡上行

3月12日至3月18日,进口矿市场前半期震荡运行,后半期大幅上涨。供给端来看,巴西时间3月15日,巴西当地一家法院要淡水河谷暂停Timbopeba矿山的生产作业,该矿山年产量1280万吨,淡水河谷事件再次发酵,进口铁矿石价格再次大幅上涨。需求端来看,3月14日国家统计局数据显示2019年前2月基建投资(不含电力)同比增速达4.3%,高于2018年全年3.8%同比增幅;房地产开发投资同比增速达11.6%,高于2018年全年9.5%同比增幅,地产和基建领域投资增速明显回升,短期内或改善用钢需求。政策面来看,2019年3月15日,中央提出将于2019年4月1日起执行增值税降税,降税时间节点被进一步明确,国内金属采矿业集中度较高,产业链或显著收益。因此,本期进口矿指数震荡上行,后期或强势震荡。

国产矿方面,各区域市场价格涨跌互现,成交量一般。目前需求端面临“金三银四”的传统旺季,叠加近期无停工令影响,边际需求存在进一步上行可能,再考虑到国产矿对进口矿的替代效应,我们认为后期国产矿价格将震荡上行。

2、国内钢材价格偏强运行

3月12日至3月18日,钢材市场整体偏强运行。本期环保限产及需求释放等因素刺激现货盘面报价走强,而与此同时厂库及社库方面的减少也支撑现货价格维持当前价格水平,因此市场报价方面表现坚挺。本期热轧板卷市场震荡运行、冷轧现货价格涨跌互现、中厚板卷市场小幅上涨。

本期公布的房地产投资同比与房地产新开工面积同比均高于去年同期,房地产销售面积同比下行3.63%,地产经济数据符合预期。基建投资(不含电力)同比增速达4.3%,高于2018年全年3.8%同比增幅,基建领域需求释放可期。综上我们认为供需双旺情况下钢价或将维持震荡偏强态势。

3、国际海运市场小幅反弹

3月12日至3月18日,国际海运市场小幅反弹。截至3月18日,BDI指数报于721点,较前一期上涨76点,涨幅11.78%。巴西至中国海运费报11.959美元,较前一期上涨0.354美元;西澳至中国海运费为5.832美元,较前一期上涨0.700美元。

“新华-中国铁矿石价格指数”是新华社中国经济信息社自主研发的数据产品之一,依托自身遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。