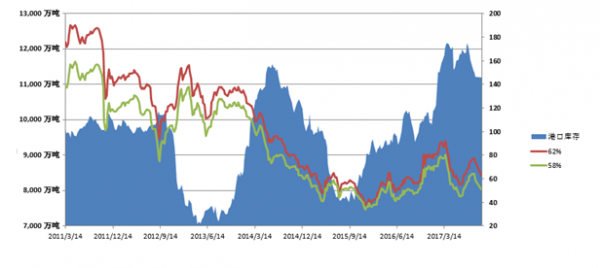

中国金融信息网讯(记者高波 赵霓)“新华—中国铁矿石价格指数”显示,截至11月13日中国港口(沿海33港) 铁矿石库存为11825万吨,较上一统计周期(10月31日至11月6日,下同)增长130万吨,环比上升1.11%。中国进口品位62%的铁矿石价格指数为62,较上一统计周期持平;58%品位的铁矿石价格指数为52,同样较上一统计周期持平。

资料来源:新华社多媒体数据库

一周市场行情综评:

11月7日至11月13日,进口矿市场震荡运行,价格涨跌互现,贸易商挺价维稳力度仍大。在贸易商维稳的作用下,市场整体运行较为平稳。目前,由于钢厂压价力度仍存,而贸易商在市场可操作资源仍紧的支撑下,供需双方呈僵持状态。

1、进口铁矿石市场震荡调整

11月7日至11月13日,国内铁矿石市场稳中调整,进口矿方面,港口现货市场价格、期货价格略有调整。综合国内铁矿石市场整体行情,以及钢材市场走势和产量情况,预计短期国内铁矿石市场仍将处于盘整阶段。

国产矿市场方面,华北地区市场整体稳定运行,由于钢材市场震荡调整,受此影响,华北地区铁矿石市场整体呈现盘整走势。东北地区市场运行较为平稳,成交情况较为清淡。由于当地企业采购控价力度仍然较大,东北地区铁矿石市场成交情况仍较为平淡,矿选厂商普遍挺价维稳力度较大,基本无低价出货意愿。华东地区市场以维稳为主,成交情况无明显变化,该地区铁矿石需求呈现不温不火的状态,供需双方操作意愿较低。

2、国内钢材市场价格涨跌互现

11月7日至11月13日,国内钢材市场价格涨跌互现。目前钢坯价格上浮带动成本回升,在短期内对现货起到有效的成本支撑作用,加之冬季限产因素不断影响市场,上游生产企业再度拾起对于市场的挺价态度。而从市场反馈的实际成交来看,成交主要为低价资源,在下游资金紧张的情况下,观望和谨慎采购无疑占据下游大部分群体的心态,因此价格上涨较为乏力。对于短期而言,多空博弈的格局依旧难以很快结束,然而从电子盘的近期表现来看有企稳的趋势,近期国内钢材市场价格或以窄幅震荡为主。

分析认为,虽然部分钢材品种价格小幅上涨,但是钢材市场难以形成有效的上行突破动力。在这种情况下,钢厂在原料采购上多持谨慎态度,并且部分钢厂表示目前铁矿石库存较为充足,库存量保持在两周左右的状态,采购压力并不大。

3、国际海运市场窄幅震荡运行

11月7日至11月13日,国际海运市场窄幅震荡运行。截至11月9日,BDI指数报于1481点,较上一周跌1点,跌幅0.07%。巴西至中国海运费报至19.023美元,较上一周涨1.223美元,涨幅6.87%;西澳至中国海运费为8.277美元,较上一周涨0.672美元,涨幅8.84%。

后期市场分析预测:

近期,铁矿石市场资源紧张状态并未出现明显缓解的现象。国产矿方面,目前矿选厂整体开工率处于较为稳定的状态,但是由于市场行情始终无法形成有效上行动力,铁矿石市场活跃度较低,多数资源集中于大中型矿选厂商手中,市场可操作资源较为有限,预计短期铁矿石市场仍将处于盘整阶段。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。