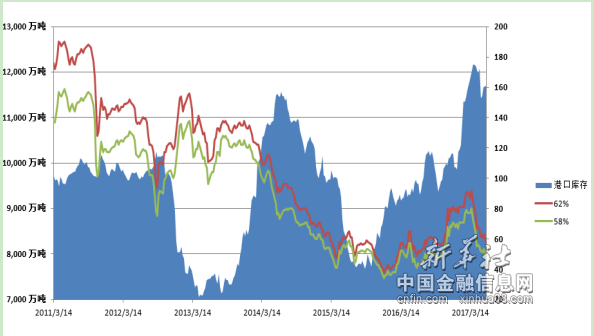

中国金融信息网讯(记者高波)“新华—中国铁矿石价格指数”显示,截至7月24日中国港口 (沿海33港) 铁矿石库存为12170万吨,较上一统计周期(7月11日至7月17日,下同)增加257万吨,环比上涨2.16%。中国进口品位62%的铁矿石价格指数为68,较上一统计周期上涨3个单位;58%品位的铁矿石价格指数为57,同样较上一统计周期上涨3个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

7月18日至7月24日,国内铁矿石市场维持涨势,其中进口矿市场表现较为突出。市场整体呈现上涨走势,现货市场整体持续上扬,幅度在20-40元(吨价,下同),期货市场上涨3美元左右,预计短期国内铁矿石市场或以盘整为主,部分地区或矿种将小幅探涨。

1、进口矿市呈现续涨走势

7月18日至7月24日,进口矿市场整体呈现续涨走势,贸易商拉涨力度较大。受进口矿期货价格反弹3美元左右的带动,现货市场价格也随之上扬了20-40元。部分贸易商表示,市场询盘量较上周增多,但是市场成交情况仍属一般,部分有低价抄底意愿的贸易商不敢贸然入市操作。预计短期进口矿市场挺价趋涨力度仍大,但涨幅有限。

国产矿市场方面,华北地区市场整体运行较稳,个别地区略有小幅波动调整,目前市场需求和成交情况并未发生明显变化,钢厂采购量多以维稳为主。东北地区市场询盘略有活跃,但是买方出价偏低,而矿选厂商报价多较为坚挺,无低价出货意愿,供需双方多处于僵持状态。华东地区市场涨势凸显。在山东地区大型矿选企业上调矿石出厂价格的影响下,该地区铁矿石价格均出现不同程度的上涨,市场成交保持活跃,厂商盼涨意愿较强。

2、国内钢材市场先扬后抑

7月18日至7月24日,在钢材期货市场大幅起落的影响下,国内现货钢市虽价格总体窄幅上涨,但先扬后抑,成交也比较低迷。前期,由于市场库存压力不大,钢厂大幅上调报价,外加期市和钢坯价格屡创新高,现货钢价跟着上涨。但是,连日的拉涨之后,市场高位成交低迷。同时,在后期期货市场也是大幅下挫,市场心态转弱,现货钢价出现松动。6月份国内粗钢日均产量创出了历史新高,再加上近期的钢价在传统消费淡季里持续上涨,市场开始显现出一定的“恐高”心理,短期内钢价将转入小幅整理的通道。

分析认为,钢材市场回暖迹象较为明显,部分钢材品种连续上涨。对铁矿石市场形成较为有利的支撑作用,目前已有部分大户试探性小幅上调铁精粉的报价。预计下周钢材市场或将延续对铁矿石市场的支撑作用。

3、国际海运市场震荡上扬

7月18日至7月24日,国际海运市场震荡上扬。截至7月20日,BDI指数报于964点,较前一周涨76点,涨幅8.56%。巴西至中国海运费报至12.783美元,较前一周涨0.675美元,涨幅5.57%;西澳至中国海运费为5.4美元,较前一周涨0.258美元,涨幅5.02%。

后期市场分析预测:

虽然目前进口矿市场有所上涨,但是成交量并未明显跟进。而且钢厂对铁矿石采购的控价力度仍大,同时,多数钢厂在铁矿石采购量上多执行维稳政策。上述情况成为铁矿石市场上行的阻力。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。