新华社记者高波

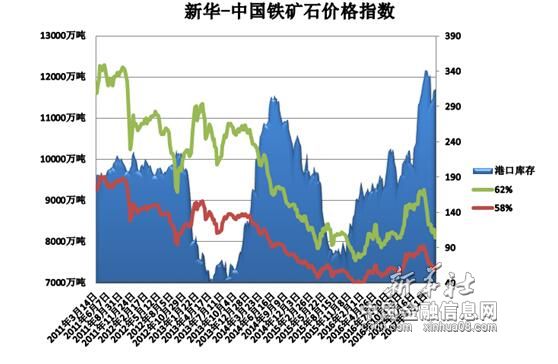

北京(CNFIN.COM/XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至6月12日中国港口 (沿海33港) 铁矿石库存为11876万吨,较上一统计周期(5月23日至6月5日,下同)增加176万吨,环比上升1.5%。中国进口品位62%的铁矿石价格指数为55,较上一统计周期下降2个单位;58%品位的铁矿石价格指数为45,同样较上一统计周期下降2个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

6月6日至6月12日,进口矿市场呈现弱势波动状态。受国内钢材市场不振影响,加之部分地区高炉闷炉限产,使得进口矿港口现货资源销售吃力,整体价格有所下调,而当前大部分现货贸易商亏损状态严重,为此出货意愿不足,使得进口矿现货市场运行颇显疲态,供需双方处于僵持状况,整体市场供需依然表现偏弱。

1、铁矿石市场以弱势波动为主

6月6日至6月12日,铁矿石市场以弱势波动为主,港口进口矿现货价格调整明显。国内钢材市场表现不温不火,受制于终端需求的疲软状况,国内大部分品种钢材价格持续走低,使得钢铁企业运营压力凸显,继续压制原料采购成本,促使部分铁矿石品种现货价格出现明显下调。现阶段进口矿部分现货贸易商亏损严重,为此在买家压价的同时,卖方尚存一定抗跌情绪,供需双方博弈状态凸显,延缓铁矿石市场下跌。预计近期铁矿石市场整体运行难有好转,维持区间震荡状态运行。

国产矿市场方面,华北地区市场下滑明显,受当地钢铁企业下调铁矿石采购价格策略影响,唐山地区国产矿市场价格有所下跌,矿选企业出货积极性不高,观望气氛较浓。东北地区市场以稳为主,该地区国产矿资源成交不畅,供需表现两弱状态,矿选企业基本维持前期价格。华东地区市场表现弱势状态,山东等地大型矿选企业缩量销售,下调铁精粉出厂价格,且当地钢铁企业对国产矿需求减弱,抑制整体市场运行。

2、钢市主要钢材品种涨跌不一

6月6日至6月12日,主要钢材品种市场涨跌不一。建筑钢价格上涨,上海、杭州、济南等地吨价一周上涨50元至260元,上海、杭州、福州、重庆涨幅居前,在局部地区、局部品种上,出现了一定的缺货现象,市场成交有所好转,库存不断下降,市场情绪比较积极。板材市场,价格涨势也较强,热轧板卷上海、杭州、广州等地吨价一周上涨50元至200元。市场的“看涨”心态较强,加之库存出现一定的下降态势,下游采购出现了回暖。中厚板价格整体上涨,上海、济南、武汉等地吨价一周上涨40元至170元,在整体库存消化较快的情况下,部分商家开始惜售。同时,在高价位上,需求端的接单也在减少,市场的风险意识在增强。

分析认为,钢材市场走势不振,牵连矿市现货价格难有提升。国内主要钢材品种市场涨跌不一,唐山方坯市场价格明显下调,使得铁矿石现货价格上调受阻。当前大部分钢厂内部铁矿石库存周期多在20天左右,基本以短期采购为主,而在钢材市场难有明显上涨的预期下,买方多以下压采购价格为主,造成铁矿石现货价格提升的阻力较大。

3、国际海运市场先跌后涨

6月6日至6月12日,国际海运市场先跌后涨。截至6月8日,BDI指数报于824点,较前一周跌26点,跌幅3.06%。巴西至中国海运费报至13.075美元,较前一周跌0.729美元,跌幅5.28%;西澳至中国海运费为5.717美元,较前一周跌0.041美元,跌幅0.71%。

后期市场分析预测:

目前,铁矿石金融衍生品市场的基本面偏弱,于空方有利。铁矿石市场的需求状况基本稳定,而铁矿石资源的整体供货较为充裕,在此情况下,整体价位难以上涨,即便出现上调也多属阶段性,缺乏持续性,且继续突破动力不足,为此,期、现货市场均呈弱势趋稳的状态。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。