新华社记者高波

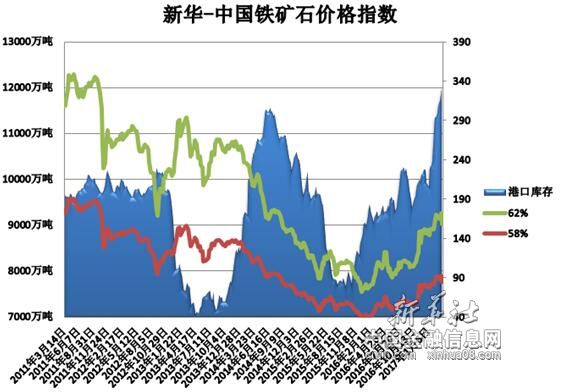

北京(CNFIN.COM/XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至5月15日中国港口 (沿海33港) 铁矿石库存为11467万吨,较上一统计周期(5月5日至5月8日,下同)增加47万吨,环比上升0.41%。中国进口品位62%的铁矿石价格指数为61,较上一统计周期下降1个单位;58%品位的铁矿石价格指数为51,同样较上一统计周期下降1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

5月9日至5月15日,进口矿市场小幅走低。进口矿现货市场略有上调,而港口现货成交量无明显放量表现,且部分贸易商看空后期市场表现,有抛货操作,造成现货价格开始下跌,部分钢铁企业对块矿资源采购尚显积极,整体价位呈现波动走低状态。

1、进口矿价呈现波动下滑状态

5月9日至5月15日,铁矿石市场呈现波动下滑状态。初期,铁矿石市场已表现偏弱走势,国内钢铁企业少量补充铁矿石库存,整体成交量不大,贸易商多有看空心态,进口矿现货价格下调明显,买家多以寻找主流澳矿以及块矿资源为主。现阶段,国内钢材市场时涨时跌,大部分钢铁企业盈利空间尚存,为此基本维持正常生产,由此对铁矿石资源的需求状况尚显稳定。近期铁矿石市场下行压力有限,市场价格或有波动。

国产矿市场方面,华北地区市场小幅波动,当地部分钢铁企业对铁矿石采购价格略有下调,市场整体价位尚稳,成交状况一般。东北地区市场小幅下滑,辽东地区市场走低明显,主要受到本钢等主流钢铁企业下调铁矿石采购价格影响。华东地区市场大幅下跌,山东地区钢铁企业连续下调铁矿石采购价格,对当地矿山企业形成价格压力,矿山企业为保证出货,因而迎合钢厂下调矿石价格。

2、钢材市场较节前略有上涨

5月9日至5月15日,全国钢市较节前略有上涨。建材市场较节前有一定的上涨,涨幅平均在70-90元,然地区差异明显加强,西北地区整体偏强,东北地区涨势明显不足。钢厂方面整体以紧跟涨势为主;板材继续调整,除冷轧外热卷及中板上涨的城市明显增多。第一批出价钢厂多明显缩小了下跌幅度,个别钢厂个别品种甚至出现为了平盘的现象。由此看出钢厂开始对市场恢复了一定的信心,预计后续钢厂或以稳或小幅下调思路为主;型材品种平均上涨20-30元,相对于其他品种几乎没有什么突出表现。

分析认为,国内钢材市场价格小幅波动,短期内受限产消息面影响,整体价格难有大幅下跌,加之钢厂及市场上钢材库存情况偏低,对钢材现货市场价格形成一定支撑,为此钢材市场整体大幅走低的可能性不大,钢铁企业整体盈利情况尚佳的情况下,对铁矿石资源的采购保持稳定状态,短期下压矿价的可能性有限,另外,部分地区限行对矿石运输产生短期影响,矿价或有所调整,待钢铁企业采购恢复正常后,铁矿石价格将有所回升。

3、国际海运市场有所好转

5月9日至5月15日,国际海运市场有所好转。截至5月11日,BDI指数报于1012点,较前一周涨8点,涨幅0.8%。巴西至中国海运费报至14.183美元,较前一周涨0.933美元,涨幅7%;西澳至中国海运费为6.217美元,较前一周涨0.709美元,涨幅12.9%。

后期市场分析预测:

近期,铁矿石市场供需状况尚可,且整体价位已从90美元价位下滑至60美元区间,另国内焦炭价格也出现明显下调,从两大钢材生产成本价格来讲,对于钢铁企业的成本压力明显减弱,且短期内的钢厂限产也十分有限,大部分钢铁企业仍将保持正常生产状态,为此从供需面加之价格面来讲,近期铁矿石市场价格持续下跌的可能性不大,短时的下调尚在情理之中,整体走势仍显盘整状态。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。