新华社记者高波

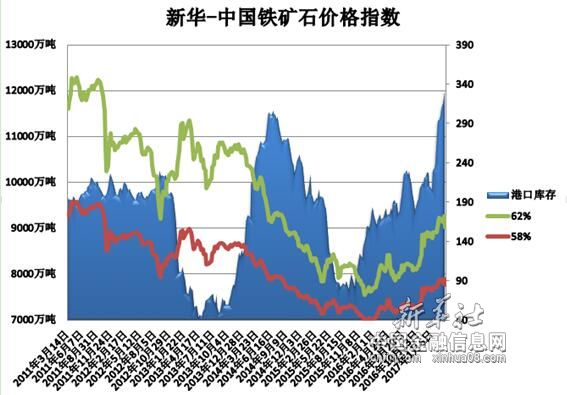

北京(CNFIN.COM/XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至4月24日中国港口 (沿海33港) 铁矿石库存为11979万吨,较上一统计周期(4月11日至4月17日,下同)减少70万吨,环比下降0.58%。中国进口品位62%的铁矿石价格指数为68,较上一统计周期上涨1个单位;58%品位的铁矿石价格指数为56,同样较上一统计周期上涨1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

4月18日至4月24日,进口矿市场持续不振,市场成交较为惨淡,悲观心态弥漫市场。受进口矿期货价格大幅下跌影响,进口矿港口现货市场也连续下跌,供需双方操作意愿降至冰点,封盘观望贸易商明显增多,下游采购方多以观望为主,暂未大量采购。

1、进口矿价格持续不振

4月18日至4月24日,铁矿石市场延续疲软态势,临近末期态势减缓,观望气氛提升。初期,在进口矿市场价格持续下跌的影响下,国内主要地区铁矿石报价随势下调,而价格走低仍未带动成交量的增加,市场悲观气氛凸显。后期,唐山地区普碳方坯价格受到带钢等成材成交转好的推动,单日价格上涨40元,拉动相关市场及品种报价相继上涨。但受型材先涨后落以及期螺下行影响,部分品种钢材价格出现回落现象。目前钢厂仍受资金压力影响,对国产矿以港口现货资源采购谨慎,短期内仍难形成反弹局面,预计铁矿石市场处于低位调整状态。

国产矿市场方面,华北地区市场弱势下跌,北京、河北地区部分大型矿山企业下调出厂价格。在进口矿价格连续大幅下跌、钢材市场低迷运行的影响下,该地区国产矿市场价格也随之下滑。东北地区市场弱势下行,钢厂采购不积极,下游需求持续疲软,矿选厂商观望现象有所增多。华东地区市场先跌后稳,受进口矿市场连续下行影响,华东地区部分大型矿山企业下调出厂价格,同时影响当地市场价格下跌。

2、全国钢材市场继续下行

4月18日至4月24日,全国钢市继续下行。建材市场继续下跌,全国降幅普遍在140元左右,中西部地区跌幅居前。钢厂方面以区域性钢厂调整较为明显,钢厂利润依然有一定的空间;板材品种差异明显,热卷多数已开始出现反弹,中板仅显露出一定的苗头,冷轧则刚刚实现止跌。而受之前板材厂的大幅降价,后续板卷企业也多继续大幅下调5月份的板卷指导价格;型材主要工角槽品种均普遍下调140元左右,而唐山本地钢厂品种间差异较大。

近期,钢材市场成交清淡,库存一直处于高位,价格也呈现下跌走势,持续低迷运行。在这种情况下,钢厂方面势必将铁矿石采购价格压至低点,从而最大限度降低钢材的生产成本。

3、国际海运市场震荡下行

4月18日至4月24日,国际海运市场震荡下行。截至4月20日,BDI指数报于1243点,较前一周跌53点,跌幅4.09%。巴西至中国海运费报至13.833元,较前一周跌1.128美元,跌幅7.54%;西澳至中国海运费为6.083美元,较前一周跌0.185美元,跌幅2.95%。

后期市场分析预测:

目前,国内铁矿石市场成交仍然普遍惨淡,呈现价格和需求双双走低的态势。虽有部分矿选厂商和贸易商有抄底的打算,但是由于钢材市场尚无明显回暖的迹象,加之在“买涨不买跌”的心理作用下,不敢贸然抄底囤货。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。