新华社 记者李文斌、郭兴华

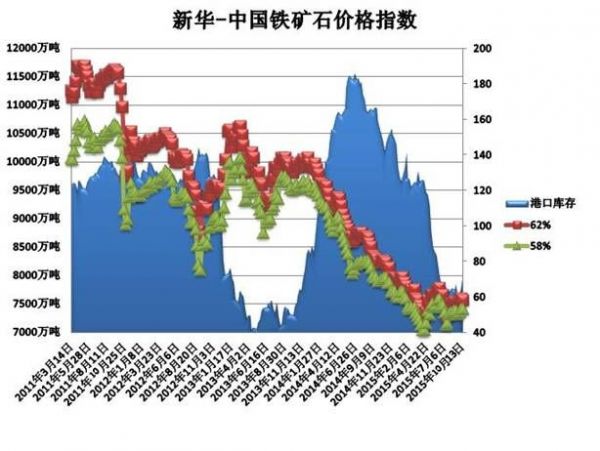

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至11月2日,中国港口铁矿石库存(沿海33港)为8224万吨,较上一统计周期(10月20日—10月26日,下同)增加101万吨,环比上涨1.24%。中国进口品位62%的铁矿石价格指数为49,较上一统计周期下降2个单位;58%品位的铁矿石价格指数为45,较上一统计周期下降1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

10月27日至11月2日,受钢铁企业减产、限产影响,铁矿石需求持续减少,进口铁矿石市场延续跌势,整体看空氛围凸显。初期,进口铁矿石市场成交清淡,价格表现坚挺;中期进口矿成交价格明显下行,悲观情绪渐浓。钢企继续看空后市,采购价位进一步下移。贸易商出货积极,随着价格下跌,可售资源议价空间逐步拉大。

价格影响因素解析:

1、需求减少致进口矿价下行调整

10月27日至11月2日,铁矿石市场延续跌势,整体价位下挫明显。钢企限产对期现货市场影响明显,港口现货市场价格平均下调20元左右,远期现货价格小幅走低,需求方采购谨慎。新华-中国铁矿石价格指数跌破50点关口,铁矿石市场疲软态势凸显。

期货市场方面,大商所铁矿石期货主力合约整体下行为主,期货盘面主力1601合约开盘371,收盘362.5,跌幅2.03%,期矿下行使得港口现货销售价格持续下滑。分析认为,当前钢厂减产及预期打压期现货,期货价格整体或维持承压弱势下跌波动,不过,临近周末铁矿期货盘面走强,10月30日铁矿石期货主力合约上涨1.54,期货市场反弹动力渐强。

港口现货方面,进口矿港口现货市场价格持续下跌,低价成交逐渐增多。钢企减产面积有所扩大,多数钢企继续保持低库存运行,采购量继续减少。受此影响,港口主流粉矿普跌25-30元/吨;块矿贸易资源充裕,粉矿价差低位运行。

综合来看,传统“金九银十”已全面落空,11月以后,随着北方钢材消费快速下降,钢厂不但需要承担大幅亏损,而且面临下游订货压力,未来减产力度将进一步扩大,铁矿石需求量或持续萎缩,价格难见明显反弹。虽然短期铁矿石期货市场“抗跌”态势渐显,但远月合约表现更为弱势,显示出市场看空未来的意愿较强。随着四大矿山四季度增产效果显现,加上钢厂亏损加剧,铁矿石市场供需矛盾或不断积聚,预计后期铁矿石市场弱势难改。

2、需求疲弱推动钢价持续下行

10月27日至11月2日,国内钢材市场呈现连续下行走势。虽然因检修增多钢材资源偏紧,但因需求弱势,钢材价格弱势下行格局难改。目前终端需求持续疲软,下游出货不畅,需求无明显放量,对钢材价格形成一定制约,厂商悲观情绪较浓。不过,由于目前钢厂普遍亏损严重,迫于压力,商家挺价意愿较强。

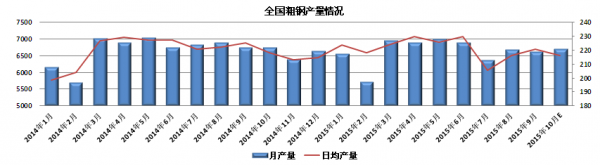

供应层面,中钢协数据显示,2015年10月上旬重点钢铁企业粗钢日均产量167.62万吨,旬环比增长2.84%。10月上旬末,重点钢铁企业钢材库存量1507.44万吨,较上一旬末增长1.89%,较上月同期下降6.79%。整体来看,“金九银十”粗钢产量仍维持较低水平,钢材企业减产意愿明显。虽然粗钢产量有所降低,但是不足以抵消需求下滑,钢材供大于求的矛盾仍然突出。

资料来源:新华社多媒体数据库

需求层面,国家统计局数据显示,2015年1-9月份,全国房地产开发投资70535亿元,同比名义增长2.6%(扣除价格因素实际增长4.2%),增速比1-8月份回落0.9个百分点。其中,住宅投资47505亿元,增长1.7%,增速回落0.6个百分点。一方面,与钢材价格同步运行的房地产开发投资增速在历史低位运行,与之对应的钢材价格也在弱势下行。稍远端的房地产新开工面积增速并没有受到销售面积增速回升拉动,依然维持较大幅度的负增长,表明未来1-3个月房地产终端需求对钢材价格仍以压制为主。

综上所述,无论是工业经济还是房地产需求或者基础设施建设需求,对钢材价格的压制仍将延续,未来需求弱势或呈常态,钢材价格或维持弱势运行。在此情况下,钢厂亏损范围扩大、亏损持续时间较长,对于铁矿石等原料需求将持续减少,难以支撑铁矿石价格企稳。

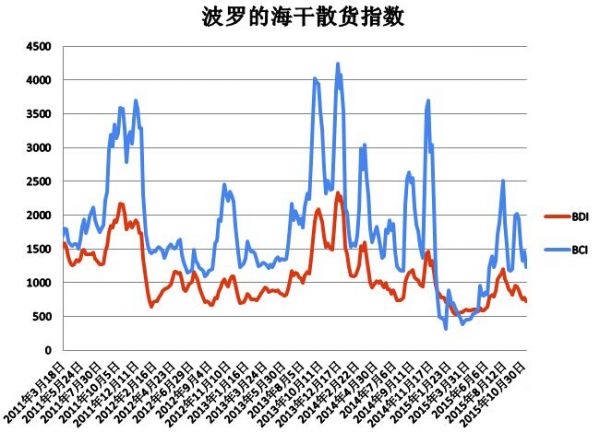

3、运输需求低迷致BDI延续跌势

10月27日至11月2日,受铁矿石、煤炭等大宗商品原材料需求低迷影响,运输需求增长不足,而运力依然保持稳定,国际海运市场延续跌势。海岬型船运价不断下跌,BDI指数在BCI指数的下跌带动下跌到了今年6月份市场阶段性上升之前的水平,BCI指数创一个半月以来的新低,其他船型指数则延续8月下旬以来的跌势。截至10月30日,BDI指数报于721点,较上周五下跌53点,跌幅6.8%;BCI指数报于1229点,较上周五下跌232点,跌幅15.9%。巴西至中国海运费报至11.363美元,跌1.09美元,跌幅8.75%;西澳至中国海运费为4.777美元,跌0.455美元,跌幅8.70%。

中国船东协会预计,2015年铁矿石海运贸易13.55亿吨,增幅1.3%,同比大幅回落11.1个百分点。其中四季度3.42亿吨,较同比增加1.1个百分点,中国铁矿石进口需求预期进一步调降。2015年煤炭海运贸易仍为负增长,预计降幅为3.5%,总量为11.71亿吨,四季度煤炭海运贸易总量略低于去年同期。除中国需求继续疲软外,印度由于国内煤炭产量增加导致需求不旺,短期之内进口需求将难以有明显改善。

分析认为,供需失衡是海运市场表现不佳的主要原因,四季度是航运业传统旺季,但面对需求不足、运力过剩、企业间恶性竞争,BDI跌至近三个月以来的新低,并有进一步下探之势,BDI短期内或将维持弱势震荡走势。

资料来源:新华社多媒体数据库

后期市场分析预测:

钢材市场整体承压下滑,短期内难有好转,钢企压产促销策略仍会延续,对于铁矿石等原料需求难见放量,采购量及价格将呈量价齐跌的局面。不过,近期铁矿石金融衍生品市场呈现底部企稳态势,期货价格继续下行可能性较低,加之铁矿石远期现货价格与港口现货价格的价差持续收窄,需求方采购现货资源更为灵活,将对现货市场形成一定支撑。综合来看,预计短期铁矿石市场将呈低位波动状态,涨跌幅度有限。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。