价格影响因素解析:

1、看跌预期带动矿价止升转跌

4月28日至5月4日,铁矿石市场止升转跌。初期,经大商所铁矿石期货涨停带动,进口矿现货及远期现货价格拉涨,港口主流现货品种销售量明显增加,国产矿市场部分厂商也随势上调铁矿石出厂价格。但随着铁矿石价格持续上涨,市场“恐高”气氛不断升温,市场成交转弱,期货市场跌停带动现货价格大幅下滑。

期货市场方面,4月29日,大商所铁矿石期货主力合约1509跌停,报于412.5元/吨,跌幅为3.96%。银河期货分析师张媛认为,一方面连日拉涨后,铁矿石现货市场和下游钢材现货都出现上行乏力成交不济的情况;另一方面,主流进口矿价接近60美元的价格,也使得部分中高成本矿山减产退市的预期有所降温,双重因素影响下,期货市场做多氛围迅速降温,价格止升转跌。

港口现货方面,初期贸易商报价大幅上调,价格一路走高,市场成交活跃;伴随主流矿价逼近60美元关口,港口现货询盘减少,成交价格稍显疲软,贸易商高价出货不畅,市场看跌预期明显增加。随后期货合约走低,市场波动加剧,贸易商报价价差逐渐拉大,部分贸易商开始封盘惜售。未来一周,西澳港口受到飓风影响,发货量减少,预计短期内港口库存将小幅下滑,现货供应压力有所缓解。

国产矿方面,国产铁矿石报价上涨,但部分地区实际成交效果一般。由于近期国内矿价格与进口矿价格迅速拉近,国内矿山出货形式好转,国产矿市场供应量有所增加。若短时间内外矿价差没有明显拉大,钢厂能够保持稳定的国内矿用量,国内铁矿石市场供应压力将持续回升,未来或将推动矿价下行。

从当前市场表现来看,随着价格的上涨,现货资源成交逐渐转弱,由此促成价格止涨转跌,加之国际四大铁矿石生产商季报的出炉,更加稳定短期市场看跌的预期。虽然短期内进口矿到货量减少,但同时矿价高位运行促进国产矿供应量增长,市场整体供应压力不减。综合分析,铁矿石市场涨势将遇到缓冲期,未来铁矿石价格或窄幅波动调整。

2、需求不足致钢价低位震荡

4月28日至5月4日,国内钢材市场呈现震荡盘整走势,大多数厂商依旧保持谨慎观望的态度,市场活跃度较低。初期,钢材市场受到螺纹钢期货上涨影响,价格水涨船高,但临近五一小长假,螺纹钢期货走弱,导致了钢材价格止涨回落。

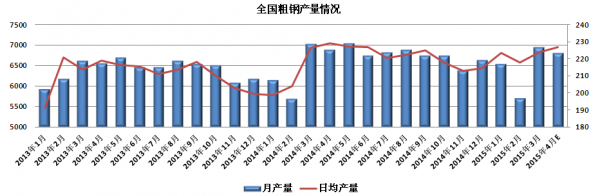

供应层面,中钢协最新数据显示,4月中旬重点钢企粗钢日均产量172.28万吨,旬环比增长1.65%;全国粗钢日均估算值为228.5万吨,旬环比增长1.24%。截止4月中旬末,重点钢企库存1667.6万吨,旬环比增长1.26%。中旬产量水平创近8个月来新高,说明3月钢价有所反弹后,钢厂生产热情又有所提升,对后期钢价的走势形成较大压力。

资料来源:新华社多媒体数据库

需求层面,钢铁下游订单缩减,4月份总订单环比下降8.4%,表明4月份钢贸企业来自国内用户的订单量有所减少,下游终端用户需求缩减。因北方地区受季节因素影响,4月下游钢材需求启动不明显,进入5月后建筑施工情况将有所改善,预计5月份国内建筑钢材需求持续增加,但因钢贸企业对后市整体看跌心理加重,采购意愿减弱,预计后期钢材市场需求难以出现明显改观。

从目前形势看,钢材市场供大于需的形式依旧严峻。虽然步入5月钢市旺季,但需求仍不温不火,而钢厂在盈利的刺激下,生产积极性较高,使得资源供应压力不减。而国内钢市终端需求的启动不及预期,重点钢厂库存仍保持高位,对钢材价格上行形成较强的阻力。综合考虑,预计未来钢材市场仍将维持低位盘整的格局,对铁矿石价格支撑力度减弱。

3、国际海运市场仍低位运行

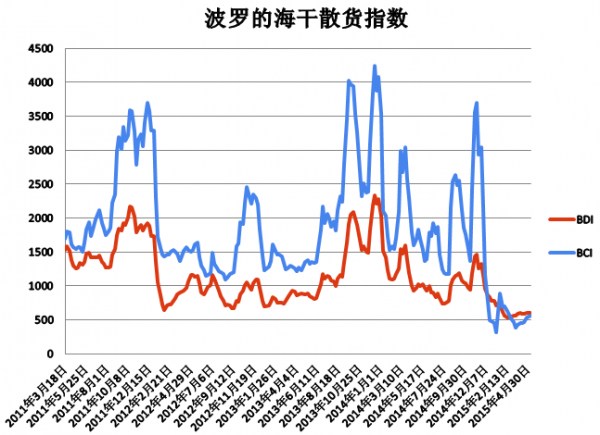

4月28日至5月4日,国际海运市场小幅回落,整体成交清淡。海岬型船运市场温和回调,但因国内小长假来临,运输需求减少,加之澳洲西岸飓风来袭,迫使港口关停3-4天,因此成交活跃度下滑。截至4月30日,波罗的海干散货指数(BDI)报收于591点,环比下跌1.5%;波罗的海海岬型指数(BCI)报收于565点,环比上涨3.67%。西澳至青岛港海运费4.455美元/吨,与上周持平;巴西至青岛港海运费10.187美元/吨,环比涨0.152美元/吨。

当前钢铁需求难有明显改善仍为制约铁矿石运价上涨的主要因素。房地产作为钢材最为主要的下游行业之一,新政出台已四周,除部分一线城市销售明显回升外,总体销售并未好转。而钢厂面临订单不足、销售不畅、价格下跌、效益缩水等诸多压力,对于炉料采购也以低库存策略为主。受此影响,铁矿石运输需求难有提升,运价上升空间有限,未来仍将以窄幅波动为主。

资料来源:新华社多媒体数据库

后期市场分析预测:

五一小长假期间,部分终端用户放假,钢市低迷态势凸显,且下游厂商备货基本完成,节后钢坯、成品材社会库存压力恐将增大,钢材市场上涨乏力,对进口矿价支撑力度明显减弱。另一方面,西澳海岸近期受到飓风影响,澳洲铁矿石发货量明显减少,进口矿供应压力有所减弱。综合考虑,预计短期进口铁矿石价格将以窄幅波动为主。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。