2、3月中旬钢市或迎来需求小高峰

2月17日至3月2日,节后首个交易周国内钢材市场价格走势保持平稳,期货市场节前虚涨态势逐渐弱化,市场回归稳定。但期间唐山钢坯市场价格突然大幅下挫打破平静,唐山、昌黎各钢厂普碳150方坯出厂价格达到1950元,较春节期间的锁价政策下跌40元,跌幅较大。分析认为,钢坯价格下跌还属正常现象,主要由于春节期间大部分钢坯生产厂家未停产、而下游调坯轧材企业普遍停产,销售停滞,使得钢厂和市场的钢坯库存增长幅度较大,而在需求不济的状况下,所有钢坯开盘价格大幅走低。

据了解,由于市场参与者均不看好节后走势,实际运作冬储商家较少,节后各地市场库存较去年明显偏低,市场资源集中于大钢厂协议户资源,无固定协议中小钢厂资源多集中于钢厂库存或钢厂前置的市场库存中,钢贸商手中资源较少。

另一方面,基于市场成交量非常有限,目前钢材价格的变化对于钢厂、贸易商的实际利益影响较小,分析认为,元宵节后的走势将逐步还原市场真正状况,届时,各地工程陆续恢复,由于钢贸商年前备货相对较少,节后采购刚性需求较大,而这将有可能在3月会带来国内钢材中间需求一次爆发,从而带动市场价格跟随走高。受此影响,3月中旬原料铁矿石价格的小幅回暖可能性较大。

3、节后海运市场小幅回暖

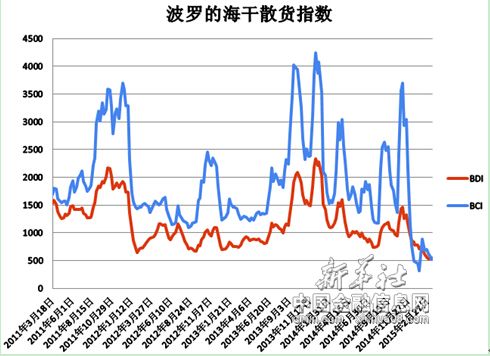

2月17日至3月2日,国际海运市场小幅上扬。尽管节后澳洲、巴西等地各大矿山集中租入船舶,但整体海岬型船市场表现依旧疲弱,租船市场成交活跃度较低,市场悲观情绪较浓。截至2月27日,波罗的海干散货指数(BDI)报收于540点,较2月13日上涨1.87%;波罗的海海岬型指数(BCI)报收于521点,较2月13日下跌17.3%。巴西至中国海运费报至10.46美元,环比上涨2.4%;西澳至中国海运费为4.414美元,环比上涨1.7%。

随着春节假期结束,中国买家重新进入市场,铁矿石运输市场活动逐渐回暖,干散货航运市场逐步摆脱“历史低点”的困境。数据显示,2月24日至3月2日,用于向中国运输进口铁矿石的船舶增长至26艘,环比增加5艘,较前四周平均值增加3艘。

不过,干散货运市场仍难迎全面反弹。虽然春节假期过后铁矿石、煤炭需求缓慢回升,但由于钢材出口、进口煤炭的相关政策将长期抑制进出口需求,加之以原油为代表的大宗商品价格逐渐企稳,大宗商品价格“探底”进入尾声,令国际海运市场持续低迷。预计春节过后海运市场将逐步回暖,但反弹的力度有限。

资料来源:新华社多媒体数据库

后期市场分析预测:

由于节后钢材市场延续疲态,库存增加致市场下行压力再次加重,钢铁企业对于原料采购价格未见放宽,未来仍将继续压制铁矿石等原料价格。从当前市场表现来看,整体进口矿市场尚不具备上涨条件,弱势走低几率有所增加。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。