3、中国钢铁企业受益矿山成本战

面对铁矿石的暴跌,增加产量同时削减成本,成为矿业巨头的一致选择。手段包括选择更容易开采的资源、使用全自动化的设备,以此抢占市场份额、挤压竞争对手。作为全球市值最大的矿业公司,必和必拓目前面临着一个令其喜忧参半的中国市场:有利的消息是,中国的铁矿石进口量还在持续增长。仅今年前11月就达到8.46亿吨,同比增长13%。

铁矿石巨头的成本大战,对中国的钢铁行业是一个利好。今年以来,进口铁矿石的均价为103美元/吨,同比下跌逾20%。得益于成本的下降,今年前10月中国重点钢铁企业实现利润227亿元,同比增长61%。全年利润预计达到280亿元以上,创近三年的新高。

但同时,矿价的持续下跌,将使得中国的国内矿山受到不小冲击。由于中国的大部分铁矿资源都属于贫矿,且开采条件不好,60—65美元/吨的矿价对于国内矿山是不可承受的。统计数据显示,今年前三季度,中国32家重点铁矿企业实现利润总额51.5亿元,同比下降24%。

低效矿山的退出,固然有利于中国的环境保护,但铁矿石过高的对外依赖度,也并非好事。综合来看,‘跌跌不休’的矿价会轻度灼伤中国相关产业,但对中国经济总体上利大于弊。

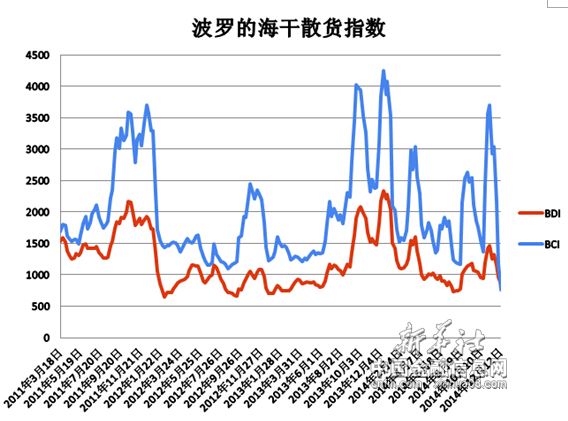

4、运输需求下降致BCI创历史新低

上周,国际海运市场持续弱势,BDI指数跌破1000点关口。由于铁矿石市场持续下行,澳洲铁矿石运输需求急剧减少,直接影响海岬型船的运输,导致运价不断走低。截至12月12日,波罗的海干散货指数(BDI)报收于863点,环比下跌12.12%;波罗的海海岬型指数(BCI)报收于763点,环比下跌40.48%。巴西至中国海运费报至14.9美元,环比下跌8.1%;西澳至中国海运费为5.445美元,环比下跌15.3%。

上周,铁矿石运输船多货少,澳大利亚和巴西至中国的两条航线成交均较为清淡,市场情绪悲观,日租金持续走低。中国沿海港口铁矿石库存约为10314万吨,环比小幅下降,但仍位于高位。期租市场,海岬型船四条期租航线日平均租金报9509美元,周环比下降38.28%。虽然海岬型市场一再走低,但船东依然希望在圣诞节假期到来之前,出现回升。

四季度理应是国际海运市场的传统旺季,因受季节性因素影响,冬季对煤炭的需求或将有所抬升等因素,BDI指数通常呈上升势头,但今年的情况却较为反常。一方面,当前下游煤炭需求仍旧低迷,12月初大型煤企进一步调价,导致下游电厂及贸易商观望情绪加重,加之我国煤炭进口关税的恢复,使煤炭进口量持续下降;另一方面,铁矿石市场持续维持弱势,四季度钢厂补库行为难以出现,导致四季度铁矿石进口需求持续减弱。在当前煤炭、铁矿石需求难以提振的情况下,预计短期内铁矿石海运价格仍将以弱势下行为主。

资料来源:新华社多媒体数据库

后期市场分析预测:

目前,钢材市场走势虽有波动,但整体下跌趋势缓和,而且当前大部分钢铁企业已处盈利状态,最新统计数据显示,全国88家重点钢铁企业中64家累计实现利润227亿元,同比大幅增长61.3%。由此,在钢铁企业景气向好的情况下,打压铁矿石等原料价格的力度或将下降,因此铁矿石市场的下行压力主要来自自身的行业竞争,预计铁矿石市场的调整将逐渐趋缓。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。