新华社记者高波 李文斌

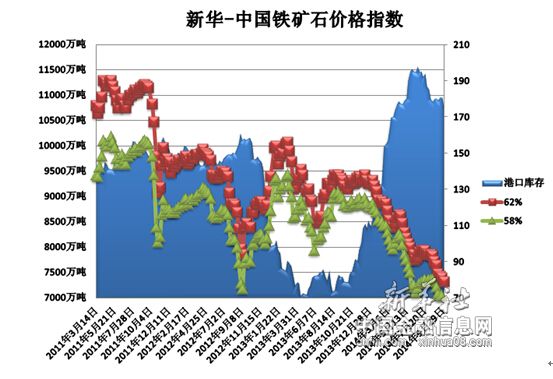

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至9月29日,中国港口铁矿石库存(沿海33港)为10762万吨,较上一统计周期(9月16日—9月22日,下同)减少192万吨,环比下跌1.75%。中国进口品位62%的铁矿石价格指数为79,较上一统计周期下降2个单位;58%品位的铁矿石价格指数为69,同样较上一统计周期下降2个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

上周(9月23日—9月29日,下同),铁矿石市场以下跌为主。进口矿市场弱势走低,上周一铁矿石期货主力合约以跌停报收,整个进口矿现货市场受到明显影响,“新华—中国铁矿石价格指数”于周二跌破80点关口,由此开启了进口矿市场的“70时代”,港口现货价格跟跌趋势明显,但受到可售资源有限的影响,整体市场下跌幅度尚显可控。

价格影响因素解析: 1、国际铁矿石市场竞争加剧至矿价下滑

上周,进口矿市场整体维稳,钢厂对于采购原料依旧谨慎,普遍维持低库存运作。由于矿价处于低位运行,随着国庆长假的即将来临,部分商家提前休市离场或封盘静观中,导致市场主流资源低价难觅,因此钢厂采购速度有所放缓。据悉,目前仍有部分钢厂尚需采购补库,在当前可售资源少,后期到港船舶少的情况下,成交价或将有一定的支撑。

近两年国际铁矿石新增产能的大量释放成为铁矿石趋势性下跌的主推因素。上半年,国外矿山铁矿石产量较去年大幅增加,其中力拓增产9.6%,必和必拓增产20.8%,淡水河谷增产6.9%,FMG增产23.2%,FMG的增量明显大于其他矿山,增幅最小的淡水河谷也已逼近8000万吨的产量。从历史数据可以看出,矿商一季度产量多为当年最低,随后二、三季度产量均稳中有升,四季度维持高位水平。

2015年开始,力拓和BHP的产能增速将有所放缓,但作为中国最大铁矿石供应商的淡水河谷(VALE),其新建项目的投产将给矿价带来更大的压力。首先,由于巴西国家政策的影响,Vale的产能扩张步伐开始较晚,近三年以来的铁矿石产量保持平稳,而从2015年开始,Vale的新增产能将逐步释放,2018年达到峰值。其次,Vale的北部项目卡拉加斯铁矿预计明年开始陆续投产,新增产能为4000万吨,矿石平均品位为66.7%,而吨矿成本只有Vale现有项目的50%。在供过于求的大背景下,高品位低成本的烧结粉大量进入铁矿石市场,将对于铁矿石价格形成更加强烈的冲击。

分析认为,全球铁矿石市场的格局已经也出现了重大变化,长期“志得意满”的这个全球矿业巨头也不得不打起了“消耗战”,也就是即使矿价不断下降,也被迫大幅扩产,试图以大产量和低成本来保持市场份额上的优势。由此,在国内钢铁行业疲软的大背景下,进口矿价格一降再降,即便进入70美元区间,国际大型矿山企业依然有丰厚利润,在钢铁企业盈利情况未有明显好转的情况下,铁矿石价格依然以下调为主。