利好利空交织 国际油价后市料高位震荡

核心提示:整体来看,8月份国际油价将维持高位震荡格局,纽约市场油价总体上将在100美元/桶之上运行,跌破这一关口的可能性较小。

新华社记者张倩 张希 实习生闫楠

北京CNFIN.COM / XINHUA08.COM)--7月份,在西亚北非局势动荡、市场需求强劲以及经济基本面趋好等多重利好因素推动下,国际油价持续上涨。纽约市场油价于7月初一举突破100美元/桶大关,月中更创下16个月来新高。尽管纽约油价从下旬开始出现小幅回落,但始终站在每桶100美元关口之上。

我们认为,未来原油市场多空因素交织,但以利好因素居多。当前市场供需已经偏紧,一旦爆发极端地缘政治事件,油价或将继续快速攀升。整体来看,8月份国际油价将维持高位震荡格局,纽约市场油价总体上将在100美元/桶之上运行,跌破这一关口的可能性较小。

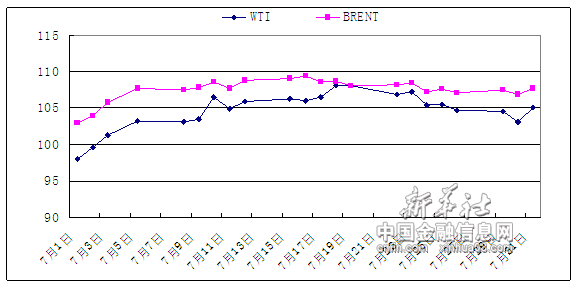

7月份纽约油价站稳百元大关

7月份国际油价整体呈高位震荡格局。在西亚北非动荡局势助推下,国际油价持续上涨。纽约市场油价于月初突破100美元/桶大关,随后在多重利好因素支撑下持续走高,7月19日,纽约原油期货价格收于每桶108.05美元,创出16个月以来的新高。下旬起,纽约和伦敦两市油价均有所回落,但纽约油价仍始终站在100美元/桶之上。当月纽约和伦敦两市油价最小价差已缩窄至0.02美元/桶。

7月份,纽约和伦敦市场油价累计分别上涨8.8%和5.4%。纽约市场油价运行区间为每桶97美元至109美元,全月均价为每桶104.7美元,较上月均价每桶95.8美元上涨8.9美元,涨幅为9.3%;伦敦市场油价运行区间为每桶103美元至110美元,全月均价为每桶107.5美元,较上月的每桶103.4美元的均价上涨4%。

图表1:7月份国际油价走势(单位:美元/桶)

资料来源:新华社多媒体数据库

7月份国际油价走势因素分析

7月份,国际油价在包括地缘政治、经济基本面以及供需基本面等多重利好因素的支撑下大幅上涨。其中,埃及局势动荡引发市场担忧西亚北非地区的石油生产和供应受到冲击,成为推动本轮油价大幅上涨的最主要原因。近来主要国家出台的经济数据以利好居多以及夏季用油季需求的增长,也有助于提振市场情绪。

1. 地缘风险引发油价暴涨

2011年,西亚北非动荡局势曾一度成为油价暴涨的推手,凸显了其对油价的影响力。两年多来,叙利亚和埃及等国局势仍不稳定,伊朗核问题也悬而未决,地缘政治风险仍旧成为油价飙升的潜在动力。英国石油公司的资料显示,2012年中东地区的原油产量占全球的33%。

7月1日,埃及发生大规模示威游行。埃及国防部长当天发表讲话说,军方为支持和反对总统穆尔西的阵营解决当前危机设置48小时期限,若期限过后危机仍未解决,军方将进行干预。此后,埃及国内抗议活动升级,多地发生暴力冲突。埃及并不是重要的石油出口国,但苏伊士运河令埃及成为西亚北非地区的一个重要石油运输枢纽。市场担忧埃及局势动荡将波及到周边国家的石油生产和供应。另外,叙利亚也冲突不断,原油出口几乎停止;7月15日还有报道称,一条从伊拉克到土耳其的输油管道出现机械故障。

当前原油供应偏紧,投资者担心即使小规模的供应中断也会造成重大影响,油价因此也在市场的紧张情绪中持续走高。

2. 经济基本面利好油价

7月出台的欧美等主要国家经济数据以利好为主,提振了投资者对于原油需求上升的预期。

7月份出台的主要利好数据包括美国方面:6月份美国非农业部门新增就业岗位19.5万个,好于市场预期的16.5万个;当月美国劳动参与率为63.5%,较前月增加0.1个百分点,表明美国就业市场持续稳定复苏;6月份美国消费价格指数比前一个月上升0.5%,为连续第二个月上涨;美国工业生产6月份环比增长0.3%;经季节调整后,在截至13日一周内,美国首次申请失业救济人数下降2.4万至33.4万,为今年5月初以来最低水平;5月份美国房价环比上涨0.7%,同比上涨7.3%;6月份美国工厂耐用品订货环比上升4.2%,好于市场预期;6月份美国工厂耐用品订货经季节调整比前月增加99亿美元,升至2445亿美元;美国7月制造业采购经理人指数初值从6月的51.9上升至53.2,创4个月来新高;美国7月份密歇根大学消费者信心指数升至6年来新高,终值为85.1,好于市场预期的84;标准普尔公司发布的标普/凯斯席勒房价指数报告显示,5月份美国大城市房价同比涨速加快,涨幅为2006年3月份以来最高。

欧洲方面:欧元区6月制造业采购经理人指数终值由5月份的48.3升至16个月高位48.8;英国今年第二季度国内生产总值环比增长0.6%,增速较前一季度的0.3%翻番,表明英国经济复苏势头加速;欧元区7月经济景气指数自6月的91.3升至92.5,连续第三个月走高。

亚洲主要经济体方面:6月份日本制造业大企业信心指数也大幅上升,为2011年9月以来首次出现正值;今年第二季度中国GDP增速为7.5%,尽管增速有所放缓,但符合市场预期,也缓解了投资者对中国原油需求的担忧。

美国联邦储备委员会7月17日发布的被称为“褐皮书”的全国经济形势调查报告称,今年6月至7月间,美国经济继续以“缓慢到温和”的步调复苏。信用评级机构穆迪投资者服务公司18日发表报告,宣布维持对美国长期主权信用3A的评级不变,将评级前景展望从负面上调至稳定。穆迪称,与其他几个3A评级的国家相比,美国经济目前以相对较快的速度增长。这两份报告对美国经济形势的乐观描述也利好当月纽约油价。

3. 供需偏紧支撑油价上行

在西亚北非动荡局势影响下,市场供应已经偏紧。阿联酋有关方面7月1日透露,提高原油产量至350万桶/天的计划已经由2017年推迟至2020年。同时,阿联酋海上石油公司计划每日增产40万桶至100万桶的目标,也被推迟至2020年。此外,阿联酋最高石油委员会否决了陆上油田特许权招标推迟一年的申请,这意味着陆上油田日产量由160万桶增至180万桶的目标也将推后。

需求方面,石油输出国组织(欧佩克)7月发布的月度报告预期,今年全球石油需求的日均增幅为80万桶,同时预计2014年全球原油日均需求将增加100万桶至9070万桶。

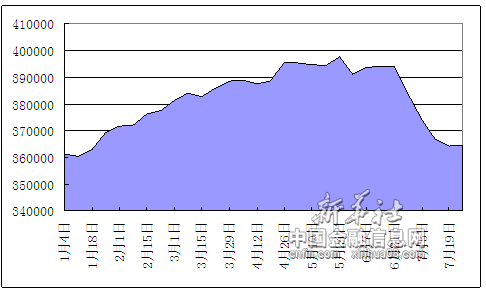

夏季用油高峰到来也令美国对石油的需求增加。美国商业原油库存自6月下旬起已连续四周下降。美国能源情报署7月24日发布截至19日的美国商业原油库存数据显示,当周美国商业原油库存减少280万桶至3.642亿桶,降幅高于市场预期。美国商业原油库存处于低位也助推了当月油价上涨。

图表2:2013年以来美国商业原油库存变化趋势图(单位:千桶)

资料来源:新华社多媒体数据库

注:不包括美国战略石油储备

未来油价将继续高位震荡

展望8月份,影响油价走势的利空和利好因素交织,但总体来看利好因素居多,将支撑油价维持高位运行态势。

从经济基本面来看,全球经济总体处在持续复苏中。尽管近期出台的欧美经济数据均以利好为多,但相较而言,美国经济好转势头强于欧洲。欧洲经济尽管出现向好迹象,但复苏基础依然脆弱,现在判断其经济已经触底反弹仍为时尚早。美国方面,美联储7月31日结束了为期两天的货币政策会议并发表声明,继续执行量化宽松政策,即每月购买400亿美元机构抵押贷款支持证券和450亿美元长期国债。尽管美联储并未在此次会议上透露开始削减购债规模的具体时间信息,市场仍预期美联储会在今年晚些时候开始逐步退出量化宽松。美联储下次议息会议将于9月召开,预计整个8月份这一因素对国际油价的影响将较之前几个月趋弱,但在9月份例会召开前,对美联储可能开始缩减量化宽松规模的预期再次发酵仍可能在一定程度上对油价形成打压。

从地缘政治因素来看,西亚北非地区叙利亚、埃及等国政治动荡将继续成为支撑近期油价的重要因素。巴克莱6月发布的报告指出,受地缘政治因素影响,一些欧佩克国家的原油供应已出现问题:例如利比亚每日原油生产降至100万桶;由于油管遭破坏,尼日利亚每日原油产量低于200万桶;由于运输不畅,伊拉克原油出口低于市场预期;伊朗目前的石油日产量是270万桶,比2011年日平均水平低90万桶。另据分析人士估计,利比亚、伊拉克以及西亚北非地区其他国家局势不稳定可能造成市场上每天减少50万桶石油供给,苏丹等石油出口国也可能在未来几周减少出口量。当前市场整体供需偏紧,如果该地区再度爆发冲突导致供应持续出现问题,油价或将在短期内再次飙涨。

从供需基本面来看,北半球夏季用油高峰和美国原油库存大幅下降将继续为油价提供支撑。而沙特对油价走势也起到一定影响作用。该国认为每桶100美元的油价是合理的。如果油价下滑严重,以沙特为主导的欧佩克或采取行动阻止油价下行。

美国商品期货交易委员会(CFTC)最新公布的周度持仓报告显示,在截至7月23日的一周内,对冲基金等大型机构投资者将原油净多仓位提高9.8%至334094张期货和期权合约,创下CFTC自2006年统计相关数据以来的最高水平。近来美国原油需求强劲,同时原油供应大幅降低,加上地缘风险始终存在,对冲基金等看涨原油的势头在短期内可能不会出现反转。

但另一方面,在美国经济复苏势头向好的背景下,美元汇率可能迎来一波上涨行情,这也将对油价形成一定压力。

花旗集团研究部日前重新调高了原油2013年和2014年的价格预估。该部门将WTI原油2013年平均价格预估从每桶90美元上修至95.9美元,将2014年预估从83美元调升至91.8美元;同时将布兰特原油2013年平均价格预估上调至105.3美元,将2014年价格预估调升至97.5美元。

我们认为,经过前一轮的大幅上涨之后,国际油价可能短暂回调。但鉴于未来原油市场以利好因素居多,油价即便回调,幅度也将很有限。而一旦爆发极端地缘政治事件,油价还将迅速攀升,突破110美元/桶大关。整体来看,8月份国际油价将维持高位震荡格局,纽约市场油价跌破100美元/桶可能性较小。(完)

[责任编辑:邹晨洁]